JavaScript is disabled

Финансовая академия при правительстве Российской Федерации — ведущее высшее учебное заведение страны, которое готовит специалистов в области экономики, финансов и права для российских кредитных учреждений и предприятий. Идя в ногу со временем, ВУЗ уделяет серьезное внимание профессиональной подготовке будущих менеджеров в области информационных технологий. Чтобы обеспечить учебный процесс современным инструментальным и прикладным программным обеспечением, Финансовая академия активно сотрудничает с лидерами отечественной и зарубежной ИТ-индустрии. Финансовую академию и компанию Intersoft Lab — разработчика управленческих и аналитических систем Контур, связывает давнее и успешное деловое сотрудничество в области обучения современным программным средствам в сфере экономики и управления.

Финансовые аналитики

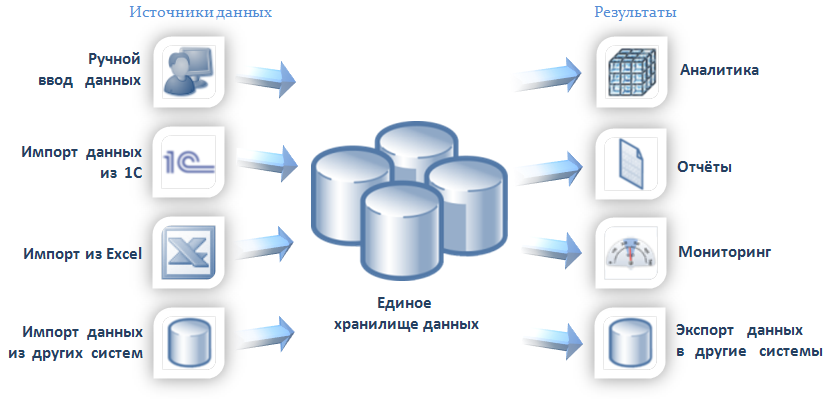

Информация — новые сведения, позволяющие улучшить процессы, связанные с преобразованием вещества, энергии и самой информации. Экономическая автоматизированная информационная система — это совокупность внутренних и внешних потоков прямой и обратной информационной связи экономического объекта, методов, средств, специалистов, участвующих в процессе обработки информации и выработке управленческих решений. Экономические информационные системы классифицируются по характеру использования информации, по характеру обрабатываемых данных, по признаку структурированности задач. Информационные системы, разрабатывающие альтернативы решений, могут быть модельными или экспертными.

")

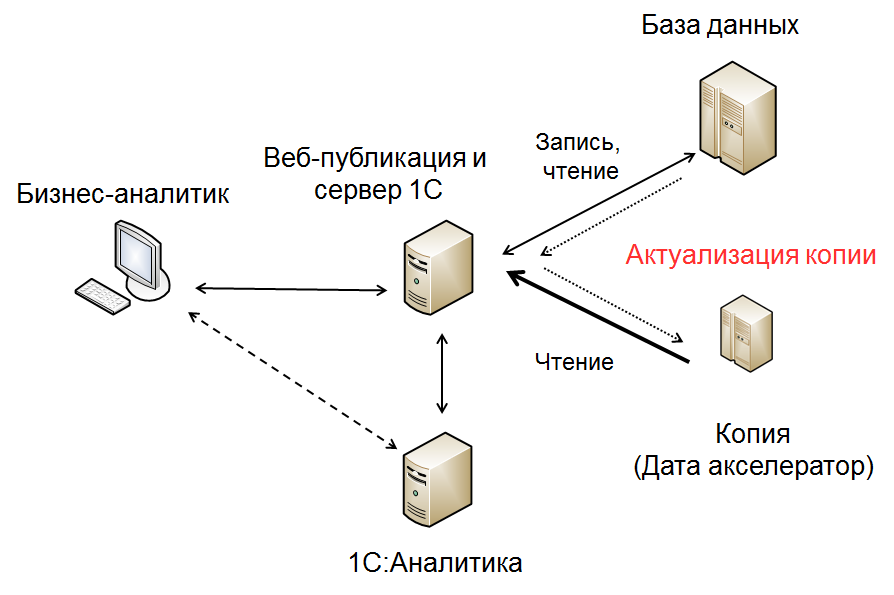

Информационно-аналитические системы проведения комплексной оценки и анализа предприятий

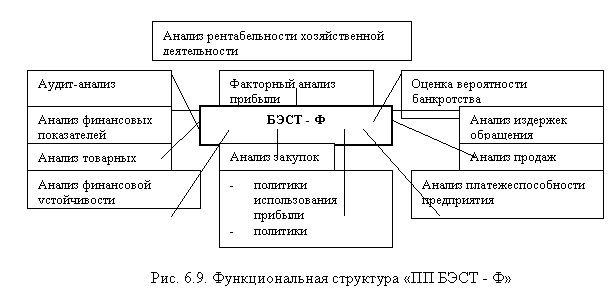

Финансовый анализ представляет собой процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения дальнейшего эффективного развития. Вертикальный структурный анализ — определение структуры итоговых финансовых показателей суммы по отдельным статьям берутся в процентах к валюте баланса и выявление влияния каждого из них на общий результат хозяйственной деятельности. Переход к относительным показателям позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов, а также сглаживает негативное влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

_2022-4(Схема).jpg)